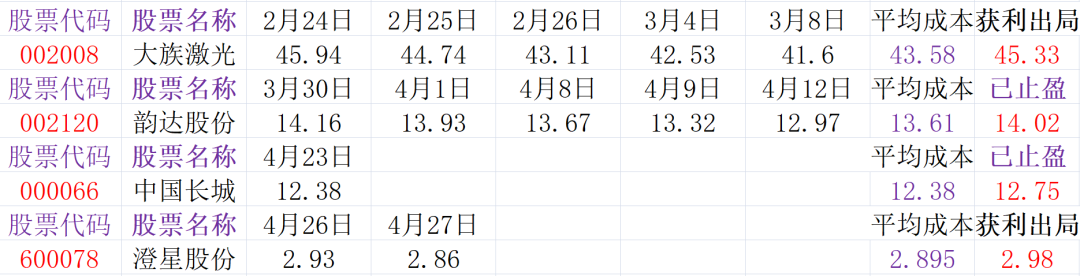

星石投资4月通胀数据点评:PPI跳涨6.8% 通胀≠熊市

2021-05-11 19:01:01

来源:和讯基金

已入驻财经号

作者:佚名

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

中国4月CPI同比上涨0.9%,预期涨0.9%,前值涨0.4%。

中国4月PPI同比上涨6.8%,预期涨6.2%,前值涨4.4%。

观点:

4月份CPI在消费回暖带动下温和回升,PPI在基数效应和供给端扰动之下明显跳涨。从结构上看,目前通胀仍然是结构性而非全面性的,主要集中在工业的上游领域,虽然已有向下传导迹象,但下游价格恢复仍然相对缓慢。趋势上,预计在基数效应和经济复苏的共同作用下,二季度CPI、PPI将进入加速上行期。

通胀是否一定对应着熊市?我们认为不一定,目前来看仍有结构性行情,关键在于选对方向。

首先,目前仍然是结构性通胀,政策表态也相对温和,对估值端压缩可能好于市场预期。近期政治局会议重提“不急转弯”“保持流动性合理充裕”,政策利率DR007也处于2%偏下方,当前货币环境仍然相对友好。

第二,盈利有支撑。目前有部分声音担忧工业品大幅涨价侵蚀企业盈利,但从历史上看,A股非金融企业的盈利能力与PPI同比增速的走势显著正相关,非金融企业整体是受益于通胀上行的,我们认为今年企业盈利超预期的概率较大。

第三,市场经过前期调整,股债性价比小幅优化。虽然中期估值端仍面临利率上行的压制,但今年预计企业盈利大幅回升,将有力消化估值,系统性风险不大。

具体分析:

1、消费端持续复苏,CPI非食品项均有回暖

4月份CPI同比回升至0.9%,环比-2.4%,主要是受到食品项中猪价下跌(环比-11%)和菜价(环比-8.8%)季节性下跌的拖累。

非食品项已经呈现出较好的复苏态势,核心CPI环比增速创近1年新高,显著强于季节性。得益于疫情防控形势较好叠加节日因素影响,居民消费持续释放,4月份居民出行大幅增加,飞机票、旅行社收费、交通工具租赁费和宾馆住宿价格分别上涨21.6%、5.3%、4.3%和3.9%。此外受原材料价格上涨影响,电冰箱、洗衣机、电视机、笔记本电脑和自行车等消费品价格均有上涨,涨幅在0.6%-1.0%之间。

2、PPI显示涨价仍集中在上游,但也初步呈现向下游传导趋势

4月份PPI环比涨幅较3月份放缓0.7pct至0.9%。从结构上看,目前仍然呈现出生产资料涨价快于生活资料、上游涨价快于下游的特点,但已经呈现出一定的向下传导迹象,尤其是受原材料涨价影响大、需求改善较快的耐用消费品成本转嫁相对明显, 4月份耐用品环比+0.4%,连续两个月创近十年新高。

3、通胀是否意味着无牛市?我们认为未必。

首先,目前仍然是结构性通胀,尚不足以引发货币政策大幅收紧。目前上游大幅涨价主要受到供给端扰动,而下游加工制造、终端消费需求才刚刚有所起色,因此政策层面很难简单的全面收紧,必要的结构性支持政策还将延续。从近期的政治局会议来看,高层也指出经济“恢复不均衡、基础不稳固”,在此基础上重提“不急转弯”“保持流动性合理充裕”,并增加“固本培元,稳定预期”表述,整体表态温和。5月DR007也基本处在2%偏下方,流动性环境整体较好。

第二,目前市场担忧工业品涨价对企业盈利形成压制,但历史上看A股非金融企业的盈利能力与PPI同比增速的走势显著正相关,非金融企业整体是受益于通胀上行的,因此在最近两轮通胀上行周期中(2009~2010,2016~2017),股市、商品价格、利率三者出现同向上行。如果涨价能够向下游顺畅传导,则盈利能够维持较长时间;如果价格传导不畅,那么利润将更多地向中上游以及议价力强的下游公司分配。

第三,市场经过前期调整,股债性价比小幅优化,中期估值端仍面临利率上行的压制,但今年预计企业盈利大幅回升将有力消化估值,系统性风险不大。

热门搜索

为您推荐