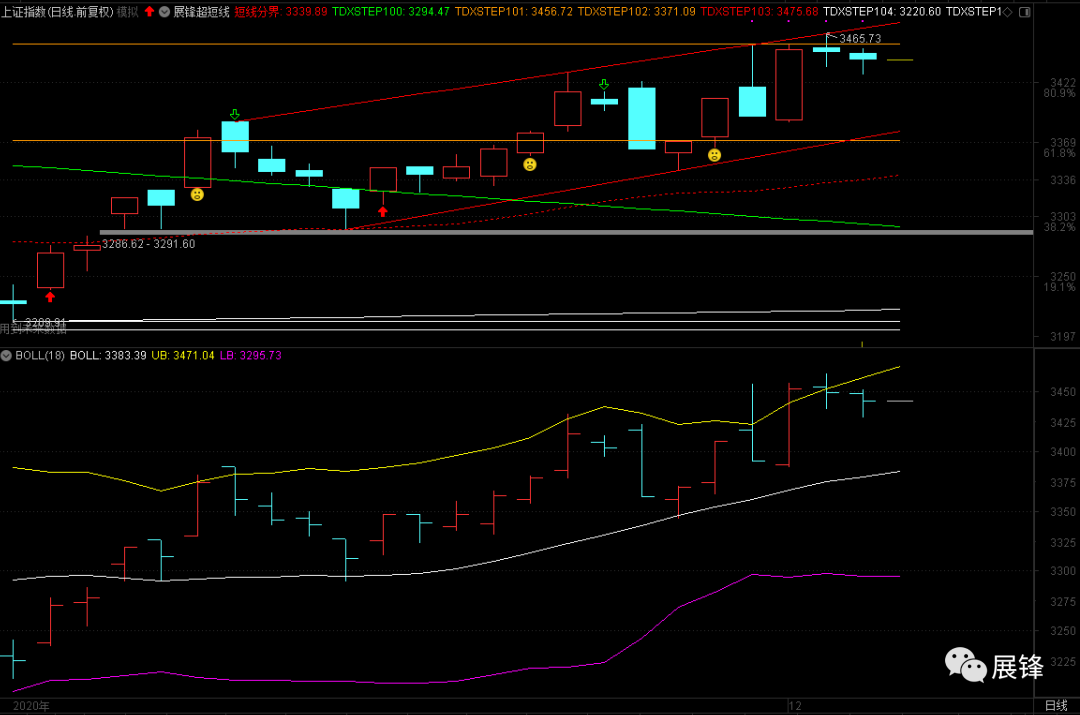

今日(12月4日)A股三大股指全线低开,早盘股指维持强势震荡格局,整体上来看,沪弱深强态势明显。从盘面上来看,“喝酒吃药”行情再现,有色、航运等板块同样表现突出,市场短线情绪持续活跃。

安信证券指出,总的来说,我们认为市场依然在震荡向上的格局中。在中国经济持续复苏、疫苗渐行渐近、“顺周期”将有望继续成为A股市场行情主线,其中特别注意需求端有自身库存周期与行业周期逻辑,供给端有收缩或产能退出的方向,这些方向持续性可能超越市场预期。行业上重点关注:白酒、白电、汽车(包括新能源汽车产业链)、化工、机械、有色、煤炭、钢铁、保险、银行、券商、军工、半导体等。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】饮料

中银证券指出,对于酒类行业,寻找细分领域龙头。(1)白酒消费场景逐步恢复正常,2、3季度需求持续改善,预计4季度报表业绩可维持3季度增速,疫情后平稳增长是常态。基于白酒消费特点,白酒行业可容纳的头部企业数量多于大众品,我们判断未来行业将形成分价格、分香型、分区域的寡头竞争格局,重点关注激励机制变化的细分领域龙头。(2)在整个酒类板块中,葡萄酒、黄酒的消费群体与白酒重合度较高,但又有独特的产品诉求点,葡萄酒容易把握对健康关注度较高的消费者,黄酒在江浙沪的消费者基础较好。考虑葡萄酒行业环境发生积极变化,叠加前期的内部调整,张裕有望进入向上拐点期。

开源证券表示,2020年产业节奏,大众品二季度回暖,白酒三季度进入消费高潮。投资主线:守正出奇,关注改善机会。

【主题二】有色

中国银河证券分析,看好经济复苏与通胀归来预期下可持续至明年一季度的有色金属行业跨年度的投资机会,尤其是与宏观经济相关性大,顺周期的铜、铝等有色金属品种。首选是有产能增量、提升行业集中度的行业龙头企业,推荐紫金矿业、西部矿业、云铝股份、神火股份、云南铜业、江西铜业。

此外,下半年国内新能源汽车行业景气度逐步回暖,产销量大幅增长,拉动上游资源端需求。我们继续看好新能源汽车产业链上游锂行业龙头企业。

【主题三】医药

中泰证券认为,年底业绩真空期,叠加近期药品、器械集采;医药目录谈判等政策压制,整体市场对医药情绪较为悲观。加之今年以来医药板块涨幅明显,年底表现持续震荡调整。自Q3以来,基金医药持仓已经陆续降低,近期板块调整也使估值压力逐步释放,我们认为随着12月医保目录谈判落地,医药行业的阶段性不确定性有望消除,板块迎来布局良机,建议继续把握医药板块中业绩确定性增长,长期发展趋势明确的子行业和公司。