A股三大股指小幅震荡 船舶制造概念股领涨

关注中金在线:

-

-

扫描二维码

关注√

中金在线微信

在线咨询:

-

扫描或点击关注中金在线客服

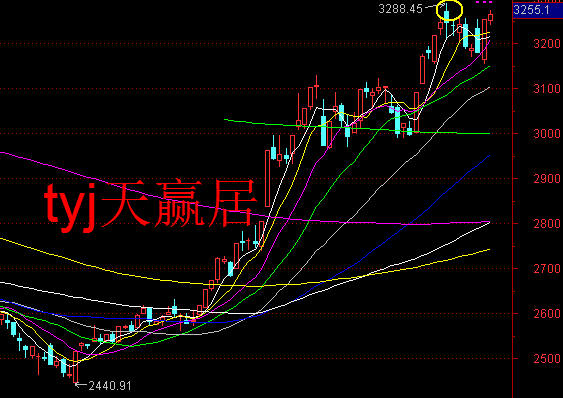

A股三大股指小幅震荡,船舶制造概念股领涨,中国船舶涨停。猪肉、5G、家电、酿酒、氢能源、福建板块个股涨幅居前。多元金融、养老概念、超级细菌等板块领跌。截止发稿,沪指下跌0.23%,报3255.67点;深成指下跌0.34%,报10309.05点;创业板指下跌0.47%,报1709.33点。

今日消息面:

1、发改委:第四批混改试点形成备选名单 数量将超过100家企业

2、国常会新定调!近期或出台针对中小银行定向降准?两大新提法最惹关注

3、外汇局:二季度后国内债市和股市纳入国际主流指数的实际力度会进一步加大

4、受理企业增至81家 科创板首现红筹企业发行CDR申请

5、发改委印发《横琴国际休闲旅游岛建设方案》的通知

6、鸿海回应郭台铭辞任董事长传闻:有具体信息将依规办理

7、又一外资巨头杀入中国!人称“定量分析之王” 私募刚备案

8、今年首笔MLF续作未足量 央行“缩长放短”调整资金结构

9、工业大麻即将产能过剩:有效含量低 全球价格连降

10、华泰证券:大幅提升格力电器最高目标价至80.96元

对于后市,中原证券表示,随着银行,保险以及券商等主流板块的冲高回落,暂时压制了股指快速拉升的步伐。汽车板块的异军突起,促使当时市场又增加了一个热点炒作的方向。逐步放弃前期遭遇爆炒的旧题材,寻找低位可能补涨的新题材已然成为当前场外资金的主要操作思路。建议投资者短线谨慎关注汽车,银行以及煤炭等行业的投资机会,中线建议继续关注部分低估值绩优蓝筹股的投资机会。

中信证券表示,展望二季度,货币政策将保持合理稳定,融资结构持续优化,而超预期的经济数据等有望强化市场博弈周期的动力,短期A股仍可能脉冲式上行。

前海开源基金杨德龙表示,上一次市场冲到3100多点,回调时调到3000点之下。而这一波的上涨突破3200点,接近3300点整数关口,回调时回到3100点附近。市场的趋势已经在不断向上拓展空间,牛市的格局已经形成。

信达澳银领先增长基金经理王咏辉认为,经济基本面已有企稳迹象,企业盈利增速在经济基本面企稳后会进入回暖阶段,进一步带动市场情绪并带来新机会,依旧看好成长型企业的盈利增速恢复和估值修复。

华鑫证券策略分析师严凯文则表示,短期来说由于指数快速上涨,一定程度上激活了场内活力,指数仍有冲高的惯性,但若无补量行为,那么大概率依旧“折返跑”行情。

天风证券徐彪也认为,经济数据确实超预期,但大概率难以弹起来,外部还有隐忧;同时信用和货币的阀门虽然不会关,但已经拧紧了一些;于是市场进入非常纠结的阶段,4月下旬到5月可能迎来较大的波动或者调整。在此调整阶段,我们建议核心配置除了可能受益政策刺激的汽车家电外,重点关注银行、医药等金融+消费板块,作为避风港。徐彪还称,二季度后半段,判断市场将回归主线,成长股也将重整旗鼓,迎来全年第二波重要机会。

至于二季度配置方向,国泰君安策略团队表示,后续市场主线要从资金驱动的热点轮动,向基本面支撑的估值洼地切换。在此逻辑之下,持续推荐周期板块。虽然短期宏观层面尚不能看到数据体现,但中观层面早周期领域的积极变化已经发生,稳增长预期叠加低估值因素,周期板块将有明显表现,如建材、钢铁、地产等行业。其次,伴随基本面和业绩悲观预期释放,受益科技创新政策红利、科创板辐射以及社融大幅超预期,市场风险偏好继续修复,泛在电力物联网、5G、智能网联汽车、国企改革等概念板块将迎来表现机会。

山西证券表示,短线维度下,市场冲高回落,波动加剧,在年报与一季报密集披露期内,紧抓业绩主线,减少换手坚定持仓。资产配置方面,建议投资者降低债券仓位,维持权益资产仓位,关注国内货币及金融政策、地产政策的边际变化,以及外围的不确定因素,保持警醒,调整行业配置,重点关注估值合理、业绩向好、高频数据向好的建筑建材、地产龙头、机械、部分消费蓝筹等。主题投资方面可以继续布局一带一路板块和两会政策主题(减税降费受益板块、区域发展(京津冀(雄安)、长江经济带、粤港澳大湾区)、美丽农村(电网建设、环境治理)。

热门搜索

为您推荐